{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

ลูกหลงต่อเศรษฐกิจไทย เมื่อยักษ์ใหญ่โรมรัน: ตอนที่ 1 (A Little Boy in the War of the Titans: Part I)

หากถามว่าประเด็นอะไรที่จะเปลี่ยนโฉมหน้าของประวัติศาสตร์โลกในศตวรรษนี้ หนึ่งในประเด็นสำคัญคงหนีไม่พ้นเรื่องความขัดแย้งระหว่างสหรัฐฯ กับจีน เมื่อสหรัฐฯ ผู้เป็นมหาอำนาจและเป็นผู้กำหนดกฎเกณฑ์ในสังคมโลก กำลังถูกท้าทายจากการเติบโตอย่างก้าวกระโดดของจีน ทั้งด้านเศรษฐกิจ เทคโนโลยี และการทหาร ความขัดแย้งที่จะเกิดขึ้นทั้งเรื่องอำนาจทางเศรษฐกิจ ค่านิยม และการเมือง จะเป็นสิ่งที่สร้างการเปลี่ยนแปลงที่สำคัญอย่างยิ่งต่อสังคมและเศรษฐกิจโลก ซึ่งการเปลี่ยนแปลงนี้สุดท้ายแล้วจะส่งแรงกระเพื่อมมาถึงเศรษฐกิจ สังคม และการเมืองไทยอย่างหลีกเลี่ยงไม่ได้

KKP Research โดยกลุ่มธุรกิจการเงินเกียรตินาคินภัทร จัดทำบทวิเคราะห์ชุด “ลูกหลงต่อเศรษฐกิจไทย เมื่อยักษ์ใหญ่โรมรัน (A Little Boy in the War of the Titans)” เพื่อขักชวนมาเตรียมความพร้อมในการรับมือกับผลกระทบที่จะมีต่อเศรษฐกิจไทยจากสงครามระหว่างสองยักษ์ใหญ่ที่กำลังเกิดขึ้น เมื่อสองประเทศที่มีความสัมพันธ์กับความเชื่อมโยงทางเศรษฐกิจกำลังจะมาถึงจุดแตกหัก โดยบทความชุดนี้จะวิเคราะห์ถึงผลกระทบต่อเศรษฐกิจโลกและไทยจากความขัดแย้งระหว่างสหรัฐฯ และจีนโดยแบ่งออกเป็น 5 ตอน ได้แก่ (1) การค้า (2) เทคโนโลยี (3) เงินทุน (4) สภาพภูมิอากาศ (5) อุดมการณ์และการทหาร

รอยร้าวที่บาดลึกระหว่างสองมหาอำนาจ

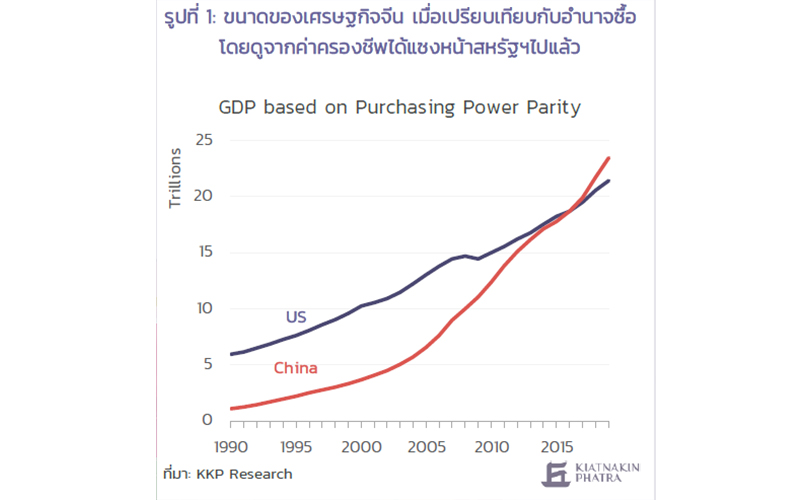

ความขัดแย้งระหว่างสหรัฐฯ กับจีนนั้นกว้างและลึกกว่าแค่เรื่องการช่วงชิงความได้เปรียบทางการค้า แต่รากเหง้าของปัญหาอยู่ที่การเติบโตของจีน ทั้งทางเศรษฐกิจ เทคโนโลยี การทหารและค่านิยมต่างจากสหรัฐฯ อย่างสุดขั้ว และขัดต่อ national interest ของสหรัฐฯ โดยตรงในทุก ๆ ด้าน สหรัฐฯ มองจีนเป็นคู่แข่งที่มีโอกาสท้าทายสหรัฐฯ ได้มากที่สุด ในมุมมองของสหรัฐฯ นั้น จุดมุ่งหมายของจีนภายใต้การนำของประธานาธิบดี สี จิ้นผิง คือการทำให้จีนแซงหน้าสหรัฐฯ ในการเป็นผู้นำทางด้านเทคโนโลยีและเศรษฐกิจ เพื่อคานอำนาจกับสหรัฐฯ และเพิ่มอิทธิพลและอำนาจการต่อรองให้กับจีนเหนือประเทศอื่น ๆ ในโลก นอกจากนี้ ประเด็นเรื่อง การละเมิดทรัพย์สินทางปัญญา สิทธิมนุษยชนในมณฑลซินเจียง การค้าอย่างไม่เป็นธรรมจากเงินอุดหนุนภาครัฐ รวมถึงเรื่องความเป็นเอกราชของฮ่องกงและไต้หวัน ก็เป็นสิ่งที่ขัดกับค่านิยม ผลประโยชน์ และความมั่นคงต่อสหรัฐฯ โดยตรง เพราะฉะนั้นในทศวรรษถัดไปที่ขนาดของเศรษฐกิจจีนกำลังจะแซงหน้าสหรัฐฯ (แซงไปแล้วหากวัดโดย GDP based on PPP เมื่อเปรียบเทียบกับอำนาจซื้อโดยดูจากค่าครองชีพ) จะเห็นความขัดแย้งและการแข่งขันทางเศรษฐกิจระหว่างสหรัฐฯ กับจีนทวีความรุนแรงขึ้น

คำถามที่สำคัญคือ แผนกลยุทธ์ที่สหรัฐฯ จะใช้ในการจัดการกับจีนจะมีรูปแบบอย่างไร Atlantic Council ซึ่งเป็น think tank สัญชาติอเมริกัน-แอตแลนติกด้านกิจการระหว่างประเทศ (International Affairs) เชื่อว่าในมุมมองของสหรัฐฯ กลยุทธ์ที่มีประสิทธิภาพในการต่อกรกับจีนจะมีลักษณะดังต่อไปนี้

1) เสริมสร้างเศรษฐกิจภายในประเทศของสหรัฐฯ ให้แข็งแกร่งโดยเฉพาะด้านอุตสาหกรรมการผลิต และเร่งพัฒนาศักยภาพของทุนมนุษย์

2) พัฒนาเทคโนโลยีและนวัตกรรมเพื่อรักษาความเป็นผู้นำด้านเทคโนโลยีโลก

3) รักษาสถานะของการเป็น global reserve currency ของดอลลาร์สหรัฐฯ

4) ส่งเสริมความร่วมมือกับจีนในประเด็นที่ตรงกับเป้าหมายของสหรัฐฯ เช่น สภาพภูมิอากาศ (climate change) และการปลดอาวุธนิวเคลียร์ แต่แข็งกร้าวกับจีนในประเด็นที่มีเป้าหมายขัดกัน เช่น ประเด็นในซินเจียง ฮ่องกง และไต้หวัน

5) รักษาความสัมพันธ์กับกลุ่มประเทศพันธมิตรและทำให้เห็นถึงประโยชน์และความสำคัญของระเบียบโลกที่มีสหรัฐฯ เป็นผู้นำ (US-led international order)

สหรัฐฯ จะพยายามสร้างพันธมิตรในการกีดกันจีน เพื่อเสริมสร้างความแข็งแกร่งให้กับระเบียบ กฎกติกา และสถาบันพหุภาคี เช่น กองทุนการเงินระหว่างประเทศ (IMF) ธนาคารโลก (World Bank) องค์กรการค้าระหว่างประเทศ (WTO) และกดดันให้จีนกลับมาเป็นผู้เล่นที่ดีในกฎเกณฑ์ที่สหรัฐฯ สร้างขึ้น อย่างไรก็ตาม การที่จะบรรลุเป้าหมายนี้ได้ สหรัฐฯ จะทำให้จีนเห็นว่าการไม่ให้ความร่วมมือต่อระเบียบและกฎกติกาโลกที่สหรัฐฯ เป็นคนกำหนด จะส่งผลกระทบทางลบย้อนกลับมาที่จีนเองอย่างหลีกเลี่ยงไม่ได้

ในขณะเดียวกัน แรงกดดันจากสหรัฐฯ และประเทศภาคีของสหรัฐฯ ที่เพิ่มขึ้นนั้น จะทำให้จีนพยายามที่จะลดการพึ่งพาจากสหรัฐฯ และประเทศอื่น ๆ และหันมาพัฒนาศักยภาพของตัวเองทางด้านเศรษฐกิจและเทคโนโลยีให้แข็งแกร่งได้ด้วยตนเอง เพื่อทำให้เห็นว่ารูปแบบการพัฒนาแบบจีนสามารถทำให้เศรษฐกิจและประเทศประสบความสำเร็จได้ นอกจากนี้ จีนซึ่งเชื่อว่าระเบียบโลกที่มีสหรัฐฯ เป็นผู้นำเริ่มเสื่อมถอย จีนจึงมุ่งเป้าไปที่การสร้างระเบียบโลกและระบบการค้าใหม่ภายใต้การนำของจีน ซึ่งจะเพิ่มอำนาจการต่อรองให้กับภูมิภาคเอเชียที่เข้าร่วมกับจีน และลดผลกระทบจากการถูกกีดกันจากประชาคมโลกอีกด้วย

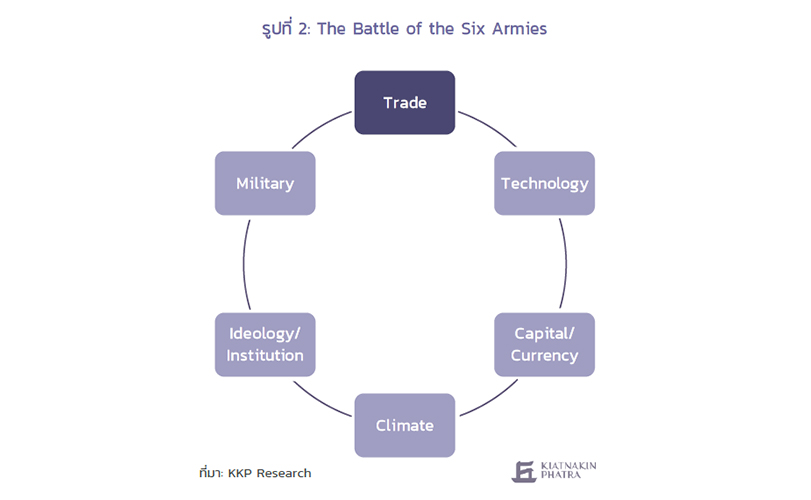

สงครามและความขัดแย้งระหว่างสหรัฐฯ กับจีนจะเกิดขึ้นใน 6 ด้านหลัก ได้แก่ สงครามการค้า (Trade War) สงครามเทคโนโลยี (Tech War) สงครามทุน (Capital War) สงครามสภาพภูมิอากาศ (Climate War) และสงครามอุดมการณ์ (Ideology War) และมีโอกาสลุกลามไปเป็นสงครามทางการทหาร (Military War) ในบทความนี้จะวิเคราะห์ถึงประเด็นแรกจากห้าประเด็นดังกล่าว คือ สงครามการค้าระหว่างสหรัฐฯ กับจีน (รูปที่ 2)

สงครามการค้าในรูปโฉมใหม่

หลายคนอาจคิดว่าสงครามการค้าจะจบสิ้นไปหลังจากที่ โจ ไบเดน ขึ้นมาเป็นประธานาธิบดีแทนที่ โดนัลด์ ทรัมป์ แต่ในความเป็นจริงแล้ว สงครามการค้าจะยังคงอยู่ เพียงแต่จะเปลี่ยนรูปแบบจากการขึ้นภาษีใส่กันมาเป็นวิธีอื่น เพราะทั้งพรรค Democrats และ Republican ต่างก็เห็นพ้องร่วมกันว่าจีนเป็นคู่ปรับที่สำคัญต่อสหรัฐฯ ที่จำเป็นต้องหาทางสกัด ความขัดแย้งระหว่างสหรัฐฯ และจีน ประกอบกับบริบทโลกที่เปลี่ยนแปลงไปหลังวิกฤตโควิด-19 จะนำไปสู่การเปลี่ยนแปลงที่สำคัญใน 5 ด้าน ดังนี้

1. เศรษฐกิจโลกแยกออกเป็นสองค่าย (US-China decoupling)

ความขัดแย้งระหว่างสหรัฐฯ กับจีน กระแสทุนนิยมแนวใหม่ที่คำนึงถึงความรับผิดชอบต่อสิ่งแวดล้อมและสังคม รวมถึงความต้องการกระจายความเสี่ยงของห่วงโซ่อุปทานโลก จะสนับสนุนให้ห่วงโซ่อุปทานในฝั่งสหรัฐฯ แยกออกจากจีนมากขึ้น ความขัดแย้งระหว่างสหรัฐฯ กับจีนทางค่านิยมด้านต่าง ๆ นั้น เป็นปัจจัยสำคัญที่จะสนับสนุนการแยกออกจากกันระหว่างสองเศรษฐกิจ ทั้งสองประเทศจะเข้มงวดเรื่องการตรวจสอบห่วงโซ่อุปทาน และการลงทุนจากอีกฝั่งมากขึ้นด้วยเหตุผลทางความมั่นคงของชาติ เรื่องนี้จะเป็นปัจจัยเร่งการเกิด การแยกทางด้านเทคโนโลยีระหว่างสหรัฐฯ กับจีน (Tech Decoupling) โดยเฉพาะอย่างยิ่งในอุตสาหกรรมที่มีผลกระทบต่อเรื่องความมั่นคงทางเศรษฐกิจและทางการทหาร อย่าง Semiconductors ซึ่งเราได้เห็นตัวอย่างนโยบายที่สนับสนุนให้เศรษฐกิจสหรัฐฯ แยกออกจากจีน ทั้งเรื่องการควบคุมการส่งออกสินค้าที่มีเทคโนโลยีสูง (Exports Control) รวมไปถึงการสั่งห้ามซื้อขายสินค้า (ban) จากบริษัทเทคโนโลยีจีน อย่างเช่น กรณี Huawei ที่ถูกห้ามไม่ให้สามารถเข้าถึงเทคโนโลยีคุณภาพต่างๆ ของสหรัฐฯ ได้หลังจากที่มีรายงานเรื่องความเสี่ยงต่อการสอดแนมจากอุปกรณ์ของ Huawei เป็นต้น แต่อีกหนึ่งปัจจัยที่สำคัญและเป็นกระแสของโลกในอนาคต ก็คือกระแสทุนนิยมที่คำนึงถึงผู้มีส่วนได้ส่วนเสียในวงกว้างมากขึ้น (Stakeholder Capitalism) โดยบริษัทไม่เพียงต้องสนองผลประโยชน์ต่อผู้ถือหุ้นอย่างเดียวเท่านั้น แต่จะต้องตอบสนองต่อผลประโยชน์ของกลุ่มที่มีส่วนได้ส่วนเสียคนอื่น ๆ อย่างเช่น ผู้บริโภค พนักงาน สิ่งแวดล้อม รัฐบาล รวมไปถึงสังคมอีกด้วย หากไปดู BoFA Survey of Global Analysts จะพบว่า 75% ของบริษัทในอเมริกาเหนือและเอเซียแปซิฟิคคาดว่าห่วงโซ่อุปทานของตนจะถูกตรวจสอบและกลั่นกรองจากรัฐบาลและผู้ถือหุ้นมากขึ้น แนวโน้มคือบริษัทต่าง ๆ จะถูกกดดันมากขึ้นไม่ว่าจะเป็นเรื่องการเกี่ยวพันกับปัญหาสิทธิมนุษยชน เช่น กรณีพิพาทในซินเจียง เรื่องการปล่อยมลภาวะที่ส่งผลเสียต่อสิ่งแวดล้อม และจะถูกตรวจสอบจากฝั่งรัฐบาลมากขึ้นในเรื่องที่เป็นภัยต่อความมั่นคงของประเทศ

นอกจากนี้ การระบาดของโควิด-19 ในปีที่ผ่านมาได้เผยจุดอ่อนของการที่ห่วงโซ่อุปทานกระจุกตัวอยู่ในประเทศไม่กี่ประเทศ โดยเฉพาะในประเทศจีน ทำให้บริษัทต่าง ๆ เริ่มคิดถึงการกระจายความเสี่ยงมากขึ้นในการวางแผนกลยุทธ์ นอกเหนือไปจากการคำนึงถึงการประหยัดต้นทุนเพียงอย่างเดียว

2. กระแสการย้ายกลับของฐานการผลิตของบริษัทข้ามชาติ (Global reshoring)

ตั้งแต่ปี 2000 เป็นต้นมา กระแสโลกาภิวัตน์ (globalization) เติบโตขึ้นอย่างก้าวกระโดดจากการที่บริษัทผู้ผลิตยักษ์ใหญ่ในโลกย้ายฐานการผลิตไปยังประเทศที่มีต้นทุนแรงงานถูก ซึ่งเป็นเหตุผลสำคัญที่ทำให้เศรษฐกิจจีนได้รับประโยชน์อย่างมากและก้าวขึ้นมาเป็นประเทศส่งออกที่ใหญ่ที่สุดของโลก อย่างไรก็ตาม ในระยะต่อไปเราอาจจะเห็นกระแสโลกาภิวัตน์ย้อนกลับ (deglobalization) โดยปัจจัยที่จะทำให้เกิดการย้ายฐานผลิตกลับไปยังประเทศต้นทางของผู้ผลิต โดยเฉพาะในทวีปอเมริกาเหนือ มีดังต่อไปนี้

1. นโยบายสหรัฐฯ ที่ผลักดันภาคอุตสาหกรรมการผลิตในประเทศมากขึ้น หนึ่งในนโยบายหลักของ โจ ไบเดน คือนโยบาย “Buy American” ที่จะสนับสนุนธุรกิจและแรงงานอเมริกันในอุตสาหกรรมการผลิตมากยิ่งขึ้น นอกเหนือจากนี้ ยังมีนโยบายโครงสร้างพื้นฐานที่เพิ่งประกาศออกมาล่าสุดซึ่งจะสนับสนุนการวิจัยและพัฒนา (R&D) รวมไปถึงขยายการเข้าถึงบริการ อินเทอร์เน็ต (broadband access) ซึ่งจะสนับสนุนการผลิตสินค้ากลุ่ม semiconductors และอุปกรณ์การสื่อสาร 5G (5G communication equipment) ในสหรัฐฯ มากขึ้น โดยเป้าหมายของ ไบเดน คือ สหรัฐฯ ต้องพัฒนาโครงสร้างพื้นฐานเพื่อที่จะเพิ่มความสามารถในการแข่งขันกับจีนได้อย่างเต็มที่

2. ต้นทุนแรงงานในจีนไม่ได้น่าดึงดูดอีกต่อไป ถึงแม้ว่าระดับค่าแรงในจีนจะยังอยู่ในระดับต่ำกว่าสหรัฐฯและแคนาดามาก แต่ด้วยอัตราการเติบโตของต้นทุนแรงงานต่อหน่วยการจ้างงานในภาคการผลิตที่เพิ่มขึ้นอย่างรวดเร็วเมื่อเทียบกับกลุ่มประเทศอเมริกาเหนือ (รูปที่ 3) รวมไปถึงโครงสร้างเศรษฐกิจจีนที่กำลังเผชิญกับปัญหาจำนวนแรงงานและประชากรที่กำลังหดตัว (รูปที่ 4) ทำให้จีนกำลังเริ่มสูญเสียความได้เปรียบในด้านต้นทุนแรงงานราคาถูก และจะเป็นปัจจัยสำคัญที่ทำให้บริษัทย้ายฐานการผลิตจากจีนกลับไปยังภูมิภาคอเมริกาเหนือมากยิ่งขึ้น โดยเฉพาะอย่างยิ่งเม็กซิโกซึ่งจะได้ประโยชน์จากระยะทางการค้าที่ใกล้กับตลาดสหรัฐฯ มากยิ่งขึ้นและประโยชน์ทางภาษีจากสนธิสัญญาการค้าเสรี USMCA อีกด้วย

3. การใช้หุ่นยนต์และระบบอัตโนมัติ (Automation) แพร่หลายมากขึ้นในต้นทุนที่ถูกลง ข้อมูลจาก Robot Industries Association (RIA) พบว่า ระบบหุ่นยนต์ขั้นพื้นฐาน (Standard Robotic System) จะประหยัดต้นทุนแรงงานและเพิ่มผลิตภาพ รวมกันได้ถึง 3.5 ล้านเหรียญสหรัฐฯในขณะที่ต้นทุนของระบบรวมกับค่าดำเนินการและค่าดูแลรักษาอยู่ที่ 2.5 แสนเหรียญสหรัฐฯ (รูปที่ 5) ด้วยต้นทุนที่ประหยัดขึ้นและผลิตภาพสูงขึ้นจากระบบอัตโนมัติจะเป็นแรงสนับสนุนให้บริษัทแม่สามารถสร้างมูลค่าเพิ่มในการผลิต (manufacturing value added) ในประเทศตนเองโดยไม่จำเป็นต้องพึ่งพาแรงงานราคาถูกในต่างประเทศอีกต่อไป (รูปที่ 6)

3. การสับเปลี่ยนของห่วงโซ่อุปทานของจีน (China supply chain reshuffling)

ห่วงโซ่อุปทานในประเทศจีนบางส่วน รวมไปถึงอุตสาหกรรมการผลิตที่ใช้แรงงานเข้มข้น (labor intensive sector) จะกระจายออกจากจีนไปยังประเทศอื่น ๆ โดยเฉพาะในเอเชียตะวันออกเฉียงใต้และอินเดีย ด้วยต้นทุนแรงงานที่ยังอยู่ในระดับต่ำกว่าจีน (รูปที่ 7) รวมไปถึงความใกล้เคียงกันของโครงสร้างการส่งออกของอาเซียนกับจีน โดยเฉพาะในหมวดสินค้าอิเล็กทรอนิกส์และสิ่งทอ (รูปที่ 8) จะเป็นแรงสนับสนุนให้ห่วงโซ่อุปทานมีแนวโน้มย้ายออกจากจีนมายังประเทศแถบอาเซียนและอินเดียมากยิ่งขึ้น แต่ประโยชน์ที่แต่ละประเทศจะได้รับขึ้นอยู่กับปัจจัยภายในของแต่ละประเทศ เช่น ความสามารถในการแข่งขัน ความน่าดึงดูดในการลงทุน และความน่าเชื่อถือของภาครัฐ

จากข้อมูลการนำเข้าของสหรัฐฯ ในช่วง 3 ปีที่ผ่านมา สัดส่วนของการนำเข้าจากจีนของสหรัฐฯ ลดลงอย่างเห็นได้ชัด ทั้งในกลุ่มสินค้าเครื่องจักรกลและสินค้าอิเล็กทรอนิกส์ แต่ในขณะเดียวกันสัดส่วนที่หายไปจากจีนไปเพิ่มขึ้นที่เวียดนาม ไต้หวัน เกาหลีใต้ และมาเลเซีย สำหรับประเทศไทยนั้น สัดส่วนการส่งออกไปสหรัฐฯ เพิ่มมากขึ้น แต่ยังเพิ่มขึ้นค่อนข้างน้อยเมื่อเทียบกับประเทศอื่น ๆ ที่กล่าวมา สะท้อนว่าไทยยังได้รับประโยชน์ค่อนข้างน้อยจากการที่สหรัฐฯ หันไปนำเข้าจากประเทศอื่นมากขึ้นเพื่อทดแทนจีนหรือจากการย้ายฐานการผลิตของจีนไปยังประเทศต่าง ๆ ในอาเซียน (รูปที่ 9 และ 10)

4. การกลับมาของสหรัฐฯ ในระบบการค้าพหุภาคี (Multilateral trading system)

ระบบการค้าแบบพหุภาคีในภูมิภาค (regional multilateral trading system) จะเป็นเครื่องมือสำคัญในการรวบรวมและเสริมสร้างห่วงโซ่อุปทานใหม่ที่แยกออกจากกันระหว่างสหรัฐฯ กับจีน ความตั้งใจในการก่อตั้งข้อตกลง Trans-Pacific Partnership (TPP) ของสหรัฐฯ เกิดขึ้นเพื่อกีดกันการขยายอิทธิพลของจีนตั้งแต่ต้น แต่แล้วการถอนตัวของสหรัฐฯ ในปี 2017 ทำให้เป้าหมายนั้นไม่บรรลุผลสำเร็จเท่าที่ควร ประเทศสมาชิกอื่น ๆ ได้ทำการลงนามข้อตกลงใหม่แยกออกมาที่เรียกว่า Comprehensive and Progressive Trans-Pacific Partnership (CPTPP) หลังจากที่ โดนัลด์ ทรัมป์ หันหลังให้กับ TPP นี้ อย่างไรก็ตาม ภายใต้การนำของ โจ ไบเดน ที่จะเน้นการใช้กลยุทธ์ส่งเสริมร่วมมือกับประเทศพันธมิตรเพื่อเสริมสร้างความแข็งแกร่งให้กับระเบียบโลกภายใต้การนำของสหรัฐฯ (US-led international order) เราอาจเห็นสหรัฐฯ กลับเข้าร่วมข้อตกลงการค้าพหุภาคี CPTPP หรือสร้างข้อตกลงการค้าในลักษณะเดียวกันนี้ก็เป็นได้ นอกจากนี้ ประเทศอื่น ๆ ที่ยังไม่ได้เป็นสมาชิกแต่ได้แสดงความสนใจในการเข้าร่วม เช่น สหราชอาณาจักร เกาหลีใต้ อินโดนีเซีย หรือแม้กระทั่ง ไต้หวัน อาจจะตัดสินใจเข้าร่วมข้อตกลงการค้าพหุภาคีภายใต้การนำของสหรัฐฯ ซึ่งหากสหรัฐฯ และประเทศที่กล่าวมาทั้งหมดนี้ตัดสินใจเข้าร่วม CPTPP จะทำให้ข้อตกลงพหุภาคีนี้มีขนาด GDP รวมกันถึง 44.4% ของโลก และประชากรรวมกันทั้งหมด 1.4 พันล้านคน หรือคิดเป็น 17% ของประชากรโลก (รูปที่ 11)

5. จีนหันไปพึ่งเศรษฐกิจภายในประเทศเป็นเครื่องยนต์หลัก (Dual Circulation)

จีนจะหันมาเพิ่มการผลิตและการบริโภคในประเทศมากขึ้น รวมถึงการพัฒนาเทคโนโลยีของตนเองเพื่อลดการพึ่งพาประเทศตะวันตก และลดความเสี่ยงจากการย้ายห่วงโซ่อุปทานออกจากจีน ในแผนพัฒนาเศรษฐกิจ 5 ปี ฉบับล่าสุดของจีน ซึ่งครอบคลุมปี 2021-2025 ได้ระบุไว้ชัดเจนว่า นโยบายเศรษฐกิจของจีนจะหันมาพึ่งพาตนเองมากขึ้น โดยจะเน้นการบริโภคและการลงทุนภายในประเทศ รวมถึงการส่งเสริมการท่องเที่ยวภายในประเทศมากยิ่งขึ้น (รูปที่ 12) เพื่อเป็นเครื่องยนต์ที่ขับเคลื่อนเศรษฐกิจต่อไปในอนาคต ในขณะเดียวกันจะมุ่งเน้นการพัฒนาเทคโนโลยีด้านต่าง ๆ เพื่อทำให้จีนก้าวขึ้นเป็นผู้นำเทคโนโลยีของโลก ลดการพึ่งพาประเทศตะวันตก (รูปที่ 13) และขยับตนเองไปอยู่ต้นน้ำในห่วงโซ่มูลค่าโลก (Global value chains)

อย่างไรก็ตาม จีนไม่ได้มีแผนที่จะแยกตัวเองออกจากโลกทั้งหมด แต่จะยังคงเชื่อมต่อกับห่วงโซ่อุปทานโลกและจะรักษาอำนาจการต่อรองผ่านการค้าระหว่างประเทศ เราได้เห็นความพยายามนี้ผ่านข้อตกลงการค้า RCEP (Regional Comprehensive Economic Partnership) ที่จีนและกลุ่มประเทศอื่น ๆ ได้ลงนามสนธิสัญญาในปี 2020 ซึ่ง RCEP นั้นเป็นข้อตกลงการค้าที่ใหญ่ที่สุดในโลก ณ ปัจจุบัน โดยข้อตกลง RCEP นั้นมีขนาดรวมกันถึง 30% ของ GDP โลก และมีประชากรรวมกันถึง 30% ของประชากรโลก

เศรษฐกิจไทย: คนตัวเล็กท่ามกลางการต่อสู้ของยักษ์ใหญ่

การเปลี่ยนแปลงครั้งสำคัญที่กำลังจะเกิดขึ้นจากการฟาดฟันกันระหว่างสหรัฐอเมริกากับจีน จะส่งผลอย่างไรต่อเศรษฐกิจไทย? KKP Research ประเมินว่าสิ่งที่ไทยจะต้องเผชิญภายใต้ความตึงเครียดที่จะมีมากขึ้นระหว่างสหรัฐฯ และจีน มีดังนี้

1. ถ้าจำเป็นต้องเลือกข้าง ไทยจะได้รับผลกระทบทางลบด้านการค้าและการลงทุน ทั้งสหรัฐฯ และจีนเป็นคู่ค้าที่สำคัญที่สุดสองอันดับแรกของไทย โดยมูลค่าการส่งออกของไทยไปยังจีนและสหรัฐฯ รวมกันสูงถึง 23% ของมูลค่าการส่งออกไทยทั้งหมด (รูปที่ 14) และหากความขัดแย้งระหว่างสองประเทศเพิ่มมากขึ้น ทำให้แบ่งเขตการค้าออกเป็นสองขั้วภายใต้กระแส US-China decoupling ไทยอาจจะถูกบังคับให้เลือกข้างทางด้านเศรษฐกิจ ซึ่งในกรณีนั้น ภาคการส่งออกของไทยจะถูกกระทบอย่างมากไม่ว่าจะเลือกข้างใดก็ตาม ในฝั่งของจีน ไทยมีสัดส่วนการค้าสูงในกลุ่มสินค้าเกษตร และเคมีภัณฑ์ ขณะที่ในฝั่งของสหรัฐฯ ไทยมีสัดส่วนการค้าสูงในสินค้ากลุ่มอิเล็กทรอนิกส์ และเครื่องจักรกล ต้นทุนของการต้องเลือกข้างใดข้างหนึ่งนั้นจะยิ่งสูงมากในช่วงเวลาที่การส่งออกไทยเป็นเครื่องยนต์หลักที่จะขับเคลื่อนเศรษฐกิจและการจ้างงานในทศวรรษนี้

2. ไทยจะได้ประโยชน์อย่างจำกัดจากการย้ายห่วงโซ่อุปทานโลก ถึงแม้ว่าหลายประเทศในภูมิภาคเอเชียแปซิฟิคจะได้รับประโยชน์จากห่วงโซ่อุปทานโลกที่แยกออกจากจีน และจากการย้ายฐานของบริษัทจีนไปยังประเทศอื่น ๆ มากขึ้น แต่ด้วยความสามารถในการแข่งขันของไทยที่มีแนวโน้มลดลงเรื่อย ๆ สะท้อนจากสัดส่วนของการส่งออกสินค้าอุตสาหกรรมของไทยในการค้าโลกเริ่มลดลง ทำให้ไทยอาจไม่เป็นที่น่าดึงดูดในการเป็นฐานการผลิต เมื่อเทียบกับประเทศอื่นในภูมิภาค เช่น ไต้หวัน เกาหลีใต้ เวียดนาม มาเลเซีย หรือ อินเดีย (รูปที่ 15) นอกจากนี้ หากพิจารณาโครงสร้างมูลค่าเพิ่มของไทยในอุปสงค์ของสหรัฐฯ และจีน จะเห็นได้ว่าในกลุ่มอุตสาหกรรม ไทยอยู่ปลายน้ำของ global value chains โดยเฉพาะในกลุ่มการผลิตคอมพิวเตอร์และอิเล็กทรอนิกส์ ที่พึ่งพาอุปสงค์จากทั้งสหรัฐฯ และจีนค่อนข้างสูง (รูปที่ 16)

หากไทยยังไม่สามารถพัฒนาความสามารถในการแข่งขันและยกระดับมูลค่าเพิ่มได้มากกว่านี้ และยังคงโครงสร้างการผลิตแบบเดิม ถึงแม้จะมีการย้ายฐานการผลิตเข้ามายังไทยบ้างบางส่วน แต่ก็จะจำกัดอยู่ในกลุ่มสินค้ามูลค่าเพิ่มต่ำ (low value added manufacturing) ในขณะที่ประเทศอื่น ๆ ที่มีความพร้อมด้านเทคโนโลยีและทักษะแรงงานมากกว่าจะได้รับประโยชน์อย่างเต็มที่ โดยเฉพาะหากสหรัฐฯ และจีนเริ่มหันไปสร้างห่วงโซ่อุปทานที่เป็น high-tech manufacturing มากยิ่งขึ้นและขยับตนเองขึ้นไปอยู่ต้นน้ำของห่วงโซ่อุปทาน

3. ไทยอาจพลาดโอกาสได้รับเม็ดเงินลงทุนจากต่างประเทศจากความด้อยประสิทธิภาพด้าน ESG ภายใต้กระแสความยั่งยืนที่จะมีมากขึ้นในอนาคต ไทยจะได้รับแรงกดดันมากขึ้นเรื่อย ๆ จากการที่ไทยถูกประเมินค่อนข้างต่ำในด้านความยั่งยืนด้านสิ่งแวดล้อม สังคม และความธรรมาภิบาล (ESG indicator (Environment, Social, and Governance)) ที่จัดทำโดย BoFA Global Research (รูปที่ 17) จัดให้ประเทศไทยอยู่ใน Quintile ที่ 4 ซึ่งเป็นกลุ่มรองสุดท้าย และอยู่ในกลุ่มที่แย่กว่าประเทศเพื่อนบ้านไม่ว่าจะเป็น เวียดนาม อินเดีย มาเลเซีย รวมไปถึง ฟิลิปปินส์ ซึ่งอยู่ใน Quintile 3 ที่น่าสนใจคือ ไทยอยู่ในกลุ่มเดียวกับจีนซึ่งเป็นประเทศที่เจอแรงกดดันจากบริษัทต่างชาติอย่างหนัก จากกระแส Stakeholder capitalism ไม่ว่าจะเป็นเรื่องสิ่งแวดล้อม สิทธิมนุษยชน และภาระรับผิดชอบ (accountability) ของรัฐ

หากพิจารณาในรายละเอียด สาเหตุหลักที่ทำให้ไทยอยู่ในกลุ่มที่คะแนน ESG ที่ไม่ดีนัก เป็นเพราะปัญหามลภาวะทางอากาศ ปัญหาการขาดหลักนิติธรรม (rule of law) และรัฐที่มีภาระรับผิดชอบ (accountability) ค่อนข้างต่ำ รวมไปถึงปัญหาคอร์รัปชันที่ทำให้ไทยจะดึงดูดการลงทุนจากต่างประเทศได้ยาก การคำนึงถึง ESG มากขึ้นในระยะต่อไปจะทำให้การลงทุนจากต่างประเทศอาจหันไปมองประเทศเพื่อนบ้านที่มีพัฒนาการด้าน ESG ดีกว่าไทย เป็นอีกหนึ่งปัจจัยบั่นทอนความสามารถในการแข่งขันของไทยในเวทีระหว่างประเทศ

4. ต้นทุนของไทยจากการไม่เข้าร่วม CPTPP จะสูงขึ้นอย่างมากหากสหรัฐฯ และพันธมิตรเข้าร่วม งานวิจัยโดย Peterson Institute for International Economics (PIIE) ประเมินว่า รายได้ของไทยในปี 2030 จะได้ผลกระทบด้านลบอย่างมากจากการที่ไม่เข้าร่วม CPTPP (รูปที่ 18) ถึงแม้ว่าไทยจะได้ประโยชน์จาก RCEP มาบรรเทาแต่ผลประโยชน์ที่จะได้รับเพิ่มขึ้นจาก RCEP จะค่อนข้างจำกัดต่อทุกประเทศในอาเซียน เพราะกลุ่มประเทศอาเซียนมี FTA กับจีนอยู่แล้ว เมื่อเทียบกับประโยชน์ที่จะได้รับจากการเข้าถึงตลาดผู้ซื้อรายใหญ่ในกลุ่ม CPTPP โดยเฉพาะอย่างยิ่งหากสหรัฐอเมริกาและกลุ่มประเทศพันธมิตรตัดสินใจเข้าร่วม CPTPP ในระยะต่อไป ก็จะยิ่งทำให้ผลกระทบด้านลบต่อไทยเพิ่มสูงขึ้น จากส่งออกไปสหรัฐฯ ที่จะมีต้นทุนที่สูงขึ้น ยิ่งไปกว่านั้น การที่ไทยมีอัตราภาษีนำเข้าที่อยู่ในระดับที่สูงกว่าประเทศเพื่อนบ้านที่เป็นสมาชิกของ CPTPP อยู่แล้ว (รูปที่ 19) ปัจจัยด้านภาษีจากการไม่เข้าร่วม CPTPP อาจจะนำไปสู่ trade diversion หรือการหันไปนำเข้าจากประเทศอื่นทดแทนการนำเข้าจากไทย โดยเฉพาะอย่างยิ่งประเทศเวียดนามที่มีความได้เปรียบด้านต้นทุนการผลิต มี FTA กับยุโรปและการเปิดเสรีทางการค้ามากกว่าไทย

นอกจากนี้ผลกระทบที่สำคัญอีกด้านหนึ่ง คือ ทุนจากต่างประเทศที่มีโอกาสถอนออกจากไทย ที่ผ่านมาญี่ปุ่นเป็นแหล่งเงินลงทุนที่สำคัญที่เข้ามายังไทย โดยมีสัดส่วนของการลงทุน (foreign direct investment position) สูงถึง 33% ในเม็ดเงินลงทุนต่างชาติทั้งหมดในไทย การสำรวจของ JETRO ชี้ว่า ผู้ประกอบการญี่ปุ่นมีการใช้ประโยชน์จาก FTA ค่อนข้างสูง โดยเฉพาะอย่างยิ่งในอุตสาหกรรมรถยนต์ซึ่งเป็นอุตสาหกรรมการส่งออกที่สำคัญอันดับต้น ๆ ของไทย ดังนั้น หากไทยไม่สามารถเข้าถึงตลาดผู้ซื้อรายใหญ่อย่างสหรัฐฯ และอเมริกาเหนือ จะทำให้ไทยมีความน่าสนใจลดลงในการเป็นฐานการผลิตเพื่อส่งออก และจะเป็นแรงกดดันที่อาจทำให้ FDI ของญี่ปุ่นเริ่มย้ายออกจากไทยไปยังประเทศอื่น

อย่างไรก็ตาม การเข้าร่วม CPTPP นั้นยังมีข้อกังวลใจที่ยังเป็นประเด็นที่ถกเถียงกันอยู่ โดยเฉพาะในเรื่องทรัพย์สินทางปัญญา ไม่ว่าจะเป็นเรื่องการคุ้มครองพันธุ์พืชใหม่ภายใต้อนุสัญญาระหว่างประเทศ UPOV-91 ที่จะเพิ่มต้นทุนของเกษตรกรให้สูงขึ้น หรือเรื่องมาตรการการบังคับใช้สิทธิ์ตามสิทธิบัตรยา (Compulsory Licensing) ที่จะทำให้ราคาและต้นทุนการจัดหายาเพิ่มขึ้น ทั้งนี้ จากการศึกษาร่วมกันระหว่างกรมเจรจาการค้ากับบริษัท โบลลิเกอร์ แอนด์ คอมพานี จำกัด ซึ่งเป็นบริษัทที่ให้คำปรึกษาและทำวิจัยด้านนโยบายสาธารณะ มีข้อสรุปดังนี้ (1) ประโยชน์ของการคุ้มครองพันธุ์พืชใหม่จะกระตุ้นการลงทุนในการปรับปรุงพันธุ์พืชและการพัฒนาพันธุ์พืชใหม่ และทำให้เกษตรกรเข้าถึงเมล็ดพันธุ์ที่มีคุณภาพมากขึ้น (2) ภายใต้อนุสัญญา UPOV-91 ประเทศภาคียังสามารถเลือกระดับความเข้มข้นในการคุ้มครองและอนุญาตให้มีการเก็บเมล็ดพันธุ์ได้ (3) ความกังวลเรื่องระบบสิทธิบัตร รวมถึงปัญหาเรื่องมาตรการการบังคับใช้สิทธิ์ตามสิทธิบัตรยา (Compulsory Licensing) ทำให้นักลงทุนต่างชาติขาดความเชื่อมั่นในการลงทุนวิจัยและพัฒนา และ (4) หากดูกรณีตัวอย่างจากความตกลงการค้าเสรีระหว่างออสเตรเลียและสหรัฐอเมริกา พบว่าไม่ส่งผลให้ราคายาของออสเตรเลียสูงขึ้นในระยะยาว

จะเห็นได้ว่า ถึงแม้การเข้าร่วมจะมีผลกระทบในระยะสั้นที่ทำให้ธุรกิจ เกษตรกร และผู้ประกอบการจำเป็นต้องปรับตัว แต่ก็เป็นโอกาสที่ทำให้ไทยต้องพัฒนาและสร้างนวัตกรรมใหม่ ๆ ขึ้นมาในสภาพแวดล้อมที่จะต้องเจอกับการแข่งขันที่เข้มข้นมากขึ้น ภาครัฐควรจะมีกระบวนการชดเชยและบรรเทาผู้ที่ได้รับผลกระทบทั้งในระยะสั้นและระยะยาว รวมไปถึงกระจายข้อมูลความรู้ความเข้าใจให้แก่ประชาชนในวงกว้างอีกด้วย

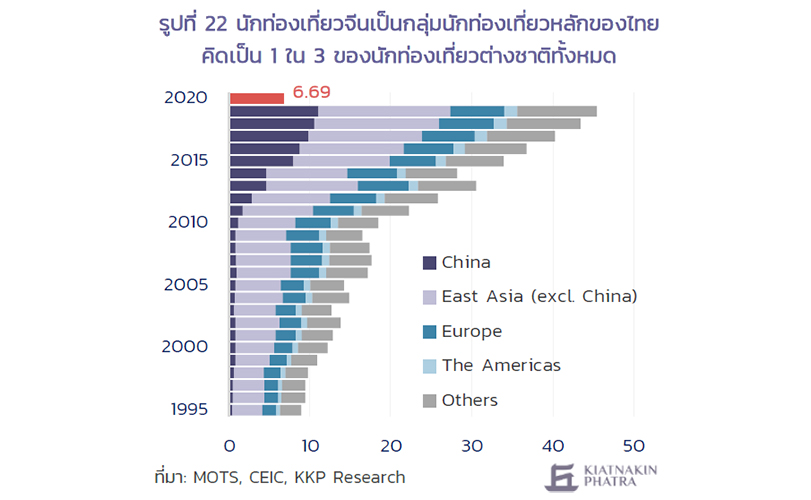

5. การท่องเที่ยวไทยอาจหวังพึ่งการเติบโตของจำนวนนักท่องเที่ยวจีนไม่ได้อย่างในอดีต นโยบายภาครัฐจีนจะสนับสนุนให้คนในประเทศหันมาเที่ยวในประเทศมากขึ้นเพื่อกระตุ้นอุปสงค์ภายในประเทศ และนักท่องเที่ยวจีนเป็นกลุ่มนักท่องเที่ยวหลัก คิดเป็นเกือบ 1 ใน 3 ของจำนวนนักท่องเที่ยวต่างชาติที่มาเยือนเมืองไทย (รูปที่ 22) ประเด็นนี้จะมีผลกระทบต่อภาคการท่องเที่ยวไทย ที่อาจไม่สามารถคาดหวังที่จะกลับมาเฟื่องฟูและสร้างรายได้ให้กับประเทศได้มากเหมือนเช่นที่ผ่านมาก่อนเกิดวิกฤต COVID-19 (ดู KKP Research พลิกท่องเที่ยวยังไงให้ฟื้นได้อย่างทรงพลัง ตอนที่ 1 และตอนที่2)

6. ค่าเงินบาทอาจได้รับแรงกดดันเปลี่ยนทิศทางเป็นอ่อนค่าในระยะยาว การส่งออกที่จะได้ประโยชน์อย่างจำกัดจากห่วงโซ่อุปทานที่มีมูลค่าเพิ่มต่ำ การลงทุนจากต่างชาติที่จะเข้ามาน้อยลง รายได้จากการท่องเที่ยวที่อาจไม่กลับไปสูงเหมือนเก่าจากการที่นักท่องเที่ยวจีนที่จะหันไปเที่ยวในประเทศมากขึ้น ล้วนเป็นปัจจัยที่จะทำให้การส่งออกสินค้าและบริการของไทย และดุลบัญชีเดินสะพัดมีแนวโน้มลดลงในอนาคต ซึ่งอาจจะกดดันให้ค่าเงินบาทเปลี่ยนจากแนวโน้มแข็งค่าไปเป็นอ่อนค่าได้ในระยะยาว

ในทุกสงครามย่อมมีโอกาสเสมอ เช่นเดียวกับในสมรภูมิรบระหว่างสหรัฐอเมริกาและจีนในครั้งนี้ KKP Research โดยเกียรตินาคินภัทร วิเคราะห์ว่าหากไทยจะสามารถหลีกเลี่ยงผลกระทบที่จะเกิดขึ้นได้ จำเป็นต้องเริ่มปรับตัวตั้งแต่ตอนนี้ สิ่งสำคัญ คือ การไม่หลงไปติด ‘กับดักของการเลือกข้าง’ เพราะการเลือกข้างนั้นจะมีต้นทุนที่สูงมากสำหรับไทยไม่ว่าจะเลือกฝ่ายใดก็ตาม นโยบายภาครัฐควรมุ่งเน้นไปที่การพัฒนาศักยภาพของประเทศให้สามารถอยู่ได้ทั้งห่วงโซ่อุปทานของสหรัฐฯและจีน โดยการเปิดเสรีทางการค้า การลดกฏเกณฑ์ที่ไม่จำเป็นและล้าสมัย การพัฒนาทักษะแรงงาน การให้ความสำคัญกับประเด็นด้านสิ่งแวดล้อมและความยั่งยืนมากยิ่งขึ้น และการทำให้ประเทศไทยได้รับการยอมรับในด้านการมีหลักนิติธรรม (rule of law) และการมีภาระรับผิดชอบ (accountability) ตามมาตรฐานสากล ในตอนถัดไป KKP Research จะมาวิเคราะห์ถึงสงครามและความขัดแย้งในด้านเทคโนโลยีระหว่างสหรัฐฯและจีนซึ่งเป็นหนึ่งในประเด็นที่สำคัญอย่างยิ่งในความขัดแย้งครั้งนี้และจะชี้ชะตาว่าใครจะคงความเป็นผู้นำทางด้านเทคโนโลยีของโลก

COMMENTS

{{ errors.name }}

{{ errors.value }}

{{c.name}} {{moment(c.created_at,"YYYY-MM-DD HH:mm:ss").toNow()}}

{{c.value}}

RELATED TOPICS